การ หัก ณ ที่จ่ายเงินปันผล โดยบริษัทในไทย จ่ายให้กับบริษัทสิงคโปร์

เรื่อง การ หัก ณ ที่จ่าย เงินได้ที่เป็นปันผล โดยบริษัทในไทย จ่ายให้กับบริษัทสิงคโปร์ และหากจะจ่ายปันผลให้ผู้ถือหุ้นสิงคโปร์ ต้องหัก ณ ที่จ่ายหรือไม่?

ข้อมูลที่ใช้ประกอบในการตอบคำถาม มีทั้งหมด 4 เรื่อง ได้แก่

1 มาตรา 70 ของประมวลรัษฎากร

2 มาตรา 40(4) (ข) ของประมวลรัษฎากร

3 คำสั่งกรมสรรพากร ท.ป. 4/2528 (เนื่องจากในส่วนที่มีแก้ไขเพิ่มเติมโดยคำสั่งอื่น ไม่เกี่ยวข้องกับคำถาม ผมจึงขออ้างถึงเฉพาะคำสั่งกรมสรรพากร ท.ป. 4/2528 เท่านั้น)

4 Double Taxation Avoidance Agreement (DTAA) ระหว่าง ไทย กับ สิงคโปร์

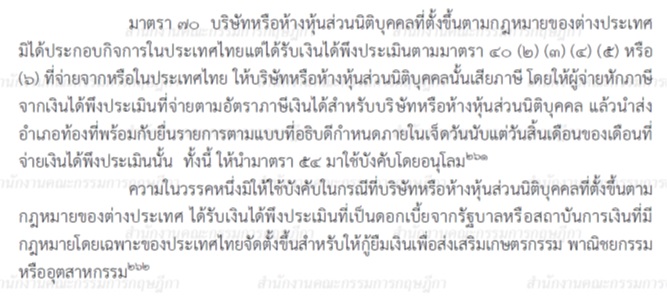

เริ่มจากมาตรา 70 ของประมวลรัษฎากร บริษัทที่ตั้งขึ้นตามกฎหมายต่างประเทศ มิได้ประกอบกิจการในประเทศไทย แต่ได้รับเงินพึงประเมินตามมาตรา 40(4) (ซึ่งก็คือ เงินได้ที่เป็น เงินปันผล) มีหน้าที่เสียภาษี โดยให้บริษัทตามกฎหมายไทยซึ่งเป็นผู้จ่าย มีหน้าที่ต้องหักภาษีเงินได้นิติบุคคล ณ ที่จ่าย (ดูมาตรา 70 ของประมวลรัษฎากร ข้างล่างที่แปะมาค่ะ)

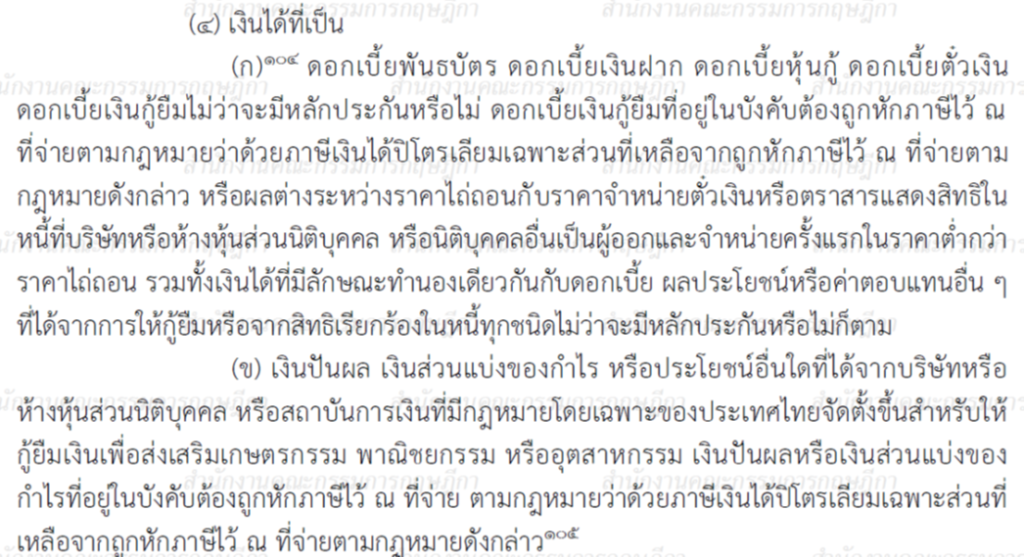

จากมาตรา 70 ที่มีพูดถึง เงินได้พึงประเมินมาตรา 40 ซึ่ง มาตรา 40 (4) ตรง (ข) เป็นเรื่องปันผล (ดู มาตรา 40(4) (ข) ของประมวลรัษฎากร ข้างล่างที่แปะมาค่ะ)

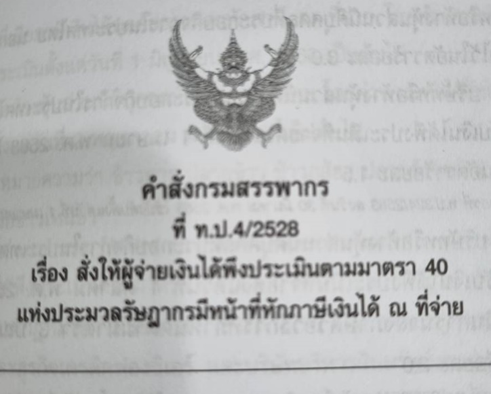

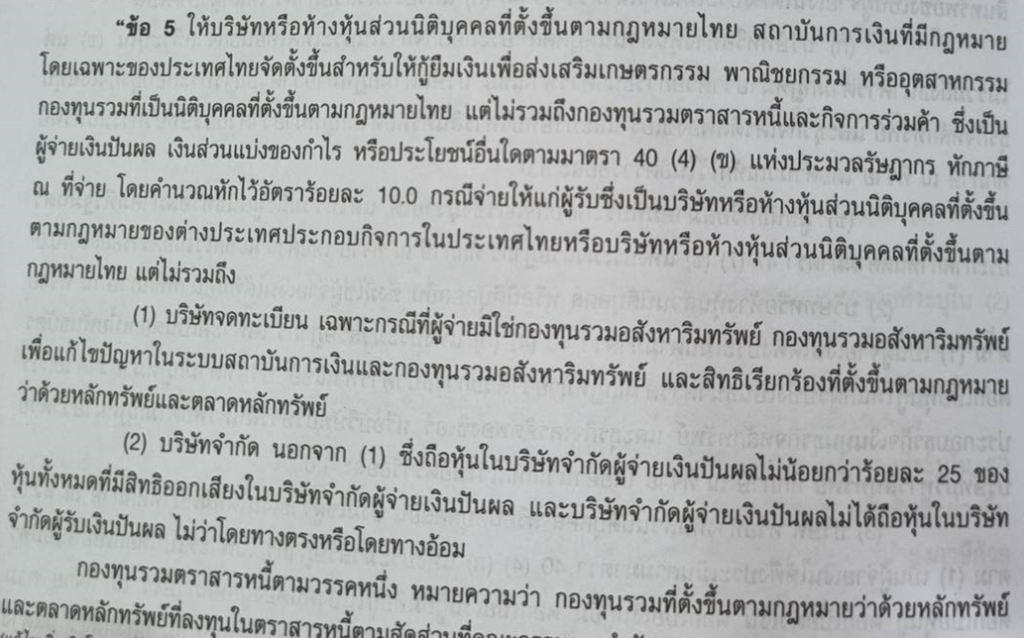

จากนั้น ไปดูคำสั่งกรมสรรพากร ท.ป. 4/2528 เรื่องสั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากรมีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย โดยข้อ 5 ของคำสั่งดังกล่าว จะพูดถึงการคำนวณหักไว้อัตราร้อยละ 10 (ดูคำสั่งกรมสรรพากร ท.ป. 4/2528 ข้างล่างที่แปะมาค่ะ)

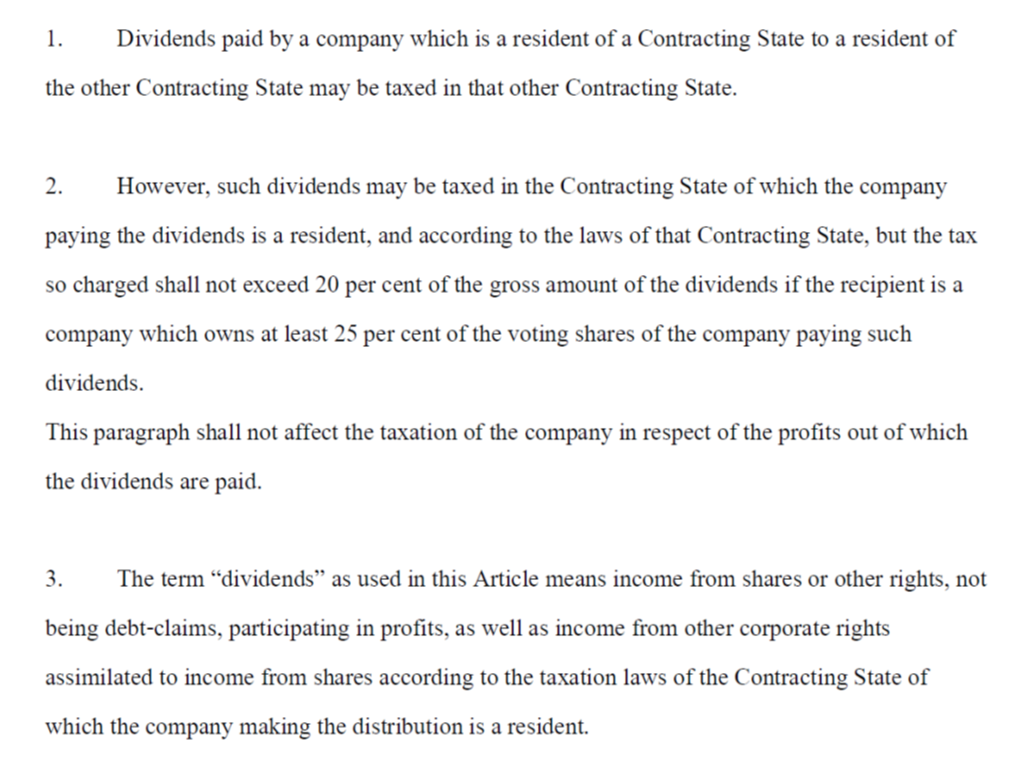

และเนื่องจากเป็นนิติบุคคลสัญชาติสิงคโปร์ซึ่งไม่มีสาขาตัวแทนหรือลูกจ้างในประเทศไทย ต้องไปดู Double Taxation Avoidance Agreement (DTAA) ซึ่งใน Article 10 ข้อ 2 ของ DTAA อนุสัญญาภาษีซ้อนระหว่างไทยกับสิงคโปร์ ให้หัก ณ ที่จ่าย เท่าอัตราภาษีไทย แต่ไม่เกินอัตราที่ระบุใน DTAA และในกรณีที่บริษัทผู้รับปันผล ถือหุ้นในบริษัทจ่ายปันผล เป็นสัดส่วนร้อยละ 25 ขึ้นไป จะต้องหัก ณ ที่จ่ายไม่เกินร้อยละ 20 ของเงินปันผล (เช่น สมมติว่าปัจจุบัน บริษัทสิงคโปร์ถือหุ้นเกินร้อยละ 25 ในบริษัทไทย ซึ่งหมายความว่า การหัก ณ ที่จ่ายร้อยละ 10 ตามอัตราการหักภาษี ณ ที่จ่าย กรณีจ่ายปันผลโดยบริษัทตามกฎหมายไทย ก็ยังจะไม่เกินร้อยละ 20 ใน DTAA อยู่ดี จึงสามารถใช้ตามการหัก ณ ที่จ่าย ร้อยละ 10 ได้) (ดู DTAA Thailand-Singapore ข้างล่างที่แปะมาค่ะ)

สรุป ก็คือ กรณีบริษัทไทย จ่ายเงินปันผลให้แก่ผู้ถือหุ้นที่เป็นบริษัทสิงคโปร์ ที่ไม่ได้ประกอบกิจการในประเทศไทย บริษัทไทยมีหน้าที่ต้องหักภาษีเงินได้นิติบุคคล ณ ที่จ่าย ในอัตราร้อยละ 10 ของเงินปันผล พร้อมยื่นแบบ ภ.ง.ด.54 ค่ะ

Bloggers

-

พอหทัย

published 86 articles

-

ไกรวัล

published 67 articles

-

The library

published 32 articles

-

มาริอ้า

published 10 articles

-

Ryan’s Mommy

published 9 articles

-

คุณนาย Gibbon

published 7 articles

-

Lady Prada

published 5 articles

-

หนิง นันทิชา

published 2 articles